让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

着手:国投期货

纲领

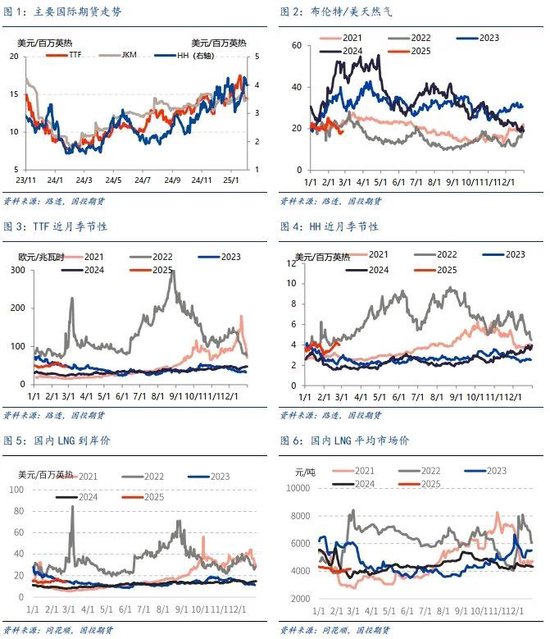

大家市集在一月寒潮刺激下大幅推涨,但欧洲计策的变化动向和寒潮冲击的消退使得市集运转高位回落。咱们以为北好意思照旧利多聚合实现,永远偏强但刻下能源有所透支;欧洲则是弱预期更为强化而强现实边缘削弱,短线仍有下行能源,主要热心执续回逾期入口资本下行和对需求的潜在刺激。总体来看年内泰西价差执续收缩,但2月过快不竭使得这一永远趋势或有所放缓。

市集焦点

大家市集在2月走势运转分化,本轮取暖季甘休后,咱们或看到22年以来库存最低的一个累库最先,亚欧-北好意思价差收缩的预期主导近期行情走势下,市集风险溢价有望再度回升。关于好意思国市集而言,本年的纠合寒潮加快了其短线利多的实现,尽管其牛市基调未改,但刻下价位下供给有望再度加快而激动市集短期转向宽松。欧洲方面预期内低温使得去库速率看护高位,近期挪威管谈气和LNG虽出现增长,但当今已难以改造低库存基调,基本面弥留或将在上半年延续。另一方面计策博弈再起波浪,欧洲强现实弱预期的框架下,市集逻辑要点倾向于往复弱预期,但探讨到上半年弥谅解况缓解力度有限,轰动核心下移仍待更多计策落地。

一、需求侧发力仍待不雅察,试探前高后好意思气顶部仍有阻力

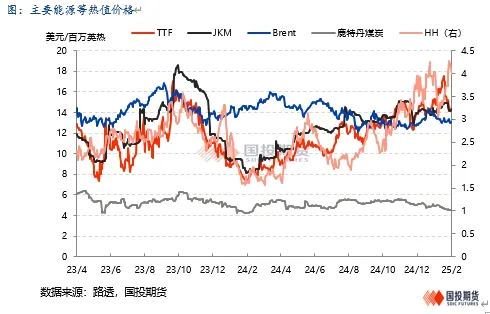

25年一季度好意思国市集特等之处在于过境寒潮出现两次,使得远月升水结构下的好意思气市集淡季价钱进一步抬升。在1月末和2月末好意思国资历两次大限度寒潮过境,从影响力度来看,两轮寒潮最大差别约形成日产量8和5bcf/d的下跌,其施行性影响较连年来历次寒潮并不凸起。因此利厚心扉聚合开释,激动近月合约上冲1月时4.4好意思元/百万英热的前高之后,跟着近期寒潮影响运转施行性消退,市集再度回落,在4好意思元/百万英热一线高位轰动。此前EIA臆测敷陈中预测好意思气库存会在一季度末回落至较均值偏低位置,但上周库存敷陈证据14日好意思气库存已回落至2101bcf,最新steo中证据即使好意思气有增产趋势,上半年内库存将执续略低于五年均值,即期基本面宽松已赢得修正,从而维持市集进一步填粗野季的价钱低谷。

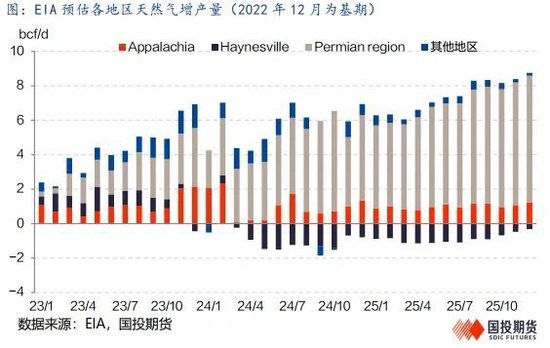

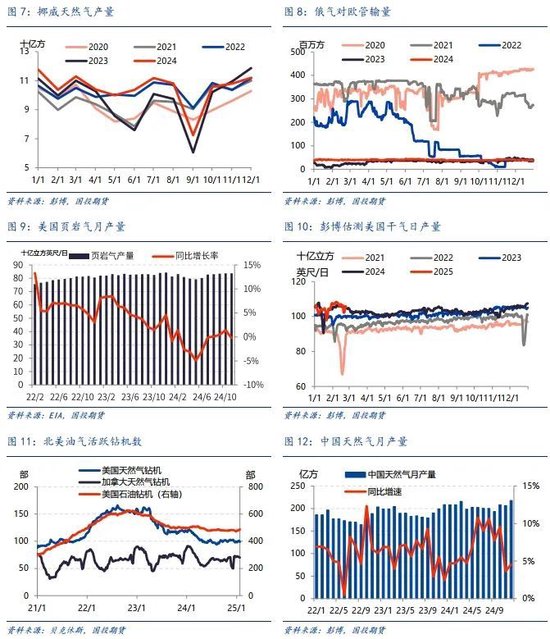

关于本年的好意思气市集来说,出口需求的灵通和一季度寒潮去库激动牛市行情加快落地,咱们以为年内主要风险在于节拍和上行位置,热心利多被充分往复的过程。此前咱们的专题著述中提到,尽管好意思国需求在夏令电力和出口神志上有较高细目性,尤其是特朗普在2月批准了路易斯安那新LNG神志,开释了计策上保险这一永远能源的信号。那么在这一高度市集一致性之下,咱们或需要热心价钱和潜在风险关于供需的响应,以细目这一牛市行情的节拍和位置。关于好意思国页岩气盆地中纯气井为主的appalachia和haynesville地区,其边缘坐褥资本在2.5-3.5好意思元/百万英热,而在此前的EIA预估中,25年增产孝顺者主要着手于以伴不悦为主的permian地区。咱们看到EIA臆测25年好意思气平均增产1.75bcf/d,其中permian地区预估增产1.97bcf/d,而appalachia地区将只是增产0.01bcf/d。盈利材干基本收复后,这些主要气井产区库存井限度仍然不低,使得产量有材干对高价作念出较快回复。因此咱们以为在气价执续站稳盈利水平以上,而油价还暂未体现出对页岩油坐褥压力确当下,市时事临供给上修可能正冉冉放大。而另一方面,在近期出口船埠进气量近期快速擢升后,四季度golden pass神志投产之前出口需求进一步灵通的可能有限,且咱们仍需热心本年俄气复供的小概率风险。因此上半年若产量运转上调,而夏令电力需求发力有限的前提下,好意思气阶段性多余的可能不低,近期取暖季趋于甘休,若供应端负响应运转发力,市集存较大回调压力。

二、风险开释后欧洲加快回落,下行空间相对有限

欧气在旧年年末以来再度走强,新LNG神志蓦然带来市集回逾期,12月时欧洲寒潮加快其去库,价钱反弹冲破23年以来高位。但这一逆势行情在近期跟着欧盟辩论臆造本年累库办法和俄乌停战出现施行性进展而快速回转,即使从库存水平来看欧洲仍然保执相对弥留的情况。此前咱们预估欧洲去库季末期库容率约在40%左右,往日三年去库季末平均库容率在46%,仅有22年低于了55%,本年欧洲库容率或下跌至35%以甘休去库季。刻下市集走势放缓对这一低库存的担忧,一方面是本年大家LNG或有250亿方以上的增量,在欧亚溢价保执的前提下,欧洲补库需求增长对大家均衡表的压力相对有限,另一方面是停战的愿景叫醒了俄气收复的潜在可能,且来岁年头卡塔尔新神志的投产,永远供应牢固性的增强使得补库压力对价钱的带动也有所减弱。因此在2月去库速率仍然偏高之时,这些外部事件导致了欧气心扉逆转,冲高回落,尔后LNG到岸量在2月有所加多,激动价钱进一步下行。

当今来看欧盟自然气供应量2月有望同比加多2.4%,为24年以来首度同比转正。由于乌克兰管谈在1月停运,且欧气贴近40欧元/兆瓦时刻,TTF-JKM价差照旧大幅回落接近倒挂,LNG入口量的进一步加多或不现实,因此咱们以为基本面进一步宽松的材干较为有限。在之前的自然气年报中,咱们曾辩论过25年内俄气收复的可行性,当今来看即使政事方面达成合同,可操作性来看仍然以乌克兰管谈复供最为可能,探讨到悉数战役技巧其供应量在4000-8000万方/日之间,这一限度或为俄气潜在收复的上限。然则关于这一概率正在加多的利空驱动,咱们也要看到特朗普在2月批复了路易斯安那LNG神志,再度开启了好意思国LNG的投资,发达出其对好意思国油气出口的饱读舞气魄,因此停战是否会一定通向俄气纪念,其也存不细目性。因此咱们以为弱预期被计策延续强化,而价差刺激入口和取暖季甘休使得强现实的基本面也有所削弱,欧气下行仍有动能,但弱预期的往复幅度似乎已较为充分。而入口价差已大幅收缩,短期下行空间或相对有限,强势的北好意思出口资本对其有一定底部维持,下行空间已相对有限。

月度价量概览

北好意思市集,EIA数据证据1月好意思国干自然气产量为104.0十亿立方英尺/日,同比高潮0.50%;上周好意思国自然气库存为2.101万亿立方英尺,同比下跌14.94%;彭博证据1月好意思国LNG出口量为887.63万吨,同比高潮5.9%。

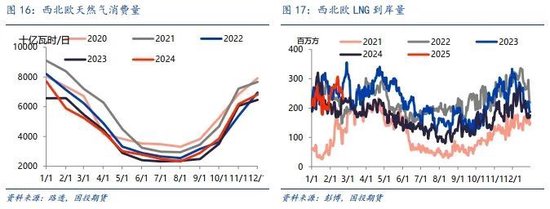

欧洲市集,挪威自然气1月产量为107.3亿方,同比下跌8.8%;1月22日欧洲自然气库容率为40.77%,同比减少23.66%;彭博证据1月西北欧LNG到岸量68.40亿方,同比下跌6.6%。

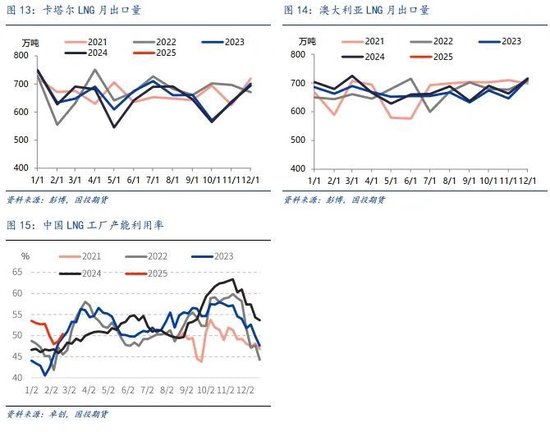

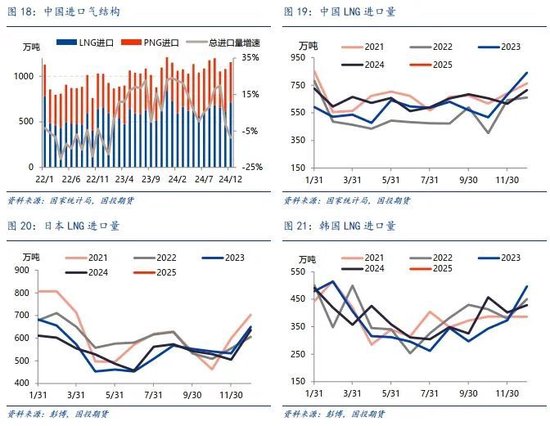

亚洲市集,彭博证据卡塔尔1月LNG出口量为757.8万吨,同比高潮1.2%;澳大利亚1月LNG出口量为665.1万吨,同比下跌5.4%;中国12月自然气产量为218.0亿方,同比高潮4.5%;中国12月LNG入口量为714万吨,同比减少15.0%;日本12月LNG入口量614.3万吨,同比下跌5.4%。

(1)行情概览

(2)供应概览

(3)需求概览

(4)库存概览

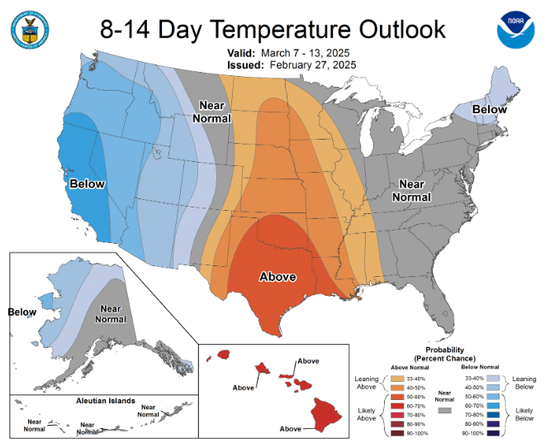

(5)短期气温预测(2月28日)

北好意思8-14日气温预测

东亚8-12日气温预测

欧洲8-12日气温预测

国投期货

中级分析师 李祖智 期货投资商讨证号:Z0016599

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远